Dentro de las operaciones de cierre financiero, se encuentra la periodificación de gastos y de ingresos.

La periodificación contable se basa en el principio de devengo, que establece que los gastos e ingresos, han de incluirse en el periodo contable en el cual se incurren, independientemente de la corriente monetaria (a diferencia del principio de caja que reconoce el gasto o el ingreso cuando se paga o cobra).

Los devengos y aplazamientos son parte de esos asientos de ajuste que se conoce como contabilidad devengada y diferida (Accruals and Deferrals).

Para entender la diferencia entre estos dos conceptos de una manera simple, diremos que si el pago se realiza después de incurrir en el gasto o ingreso estaremos hablando de Accruals o Devengos, por el contrario, si se realiza antes hablamos de Deferrals o Aplazamientos (refiriéndonos al devengo o aplazamiento del gasto o del ingreso, no del pago/cobro).

Accruals Management o gestión de las Periodificaciones

Accruals Management proporciona la funcionalidad para calcular, verificar y contabilizar las periodificaciones.

Se introducen los datos una vez para la operación que se debe periodificar, sobre la base de estos datos, el sistema calcula los importes que deben periodificarse, pudiéndose realizar propuestas de los importes periodificados.

También da la opción de establecer un procedimiento de verificación y aprobación para los devengos calculados y propuestos por el sistema. De esta manera, se pueden verificar los importes antes de contabilizarlos y ajustarlos manualmente si es necesario.

En cada período, se puede realizar una ejecución que contabiliza todas las periodificaciones para todas aquellas transacciones comerciales que se tengan que periodificar.

El sistema calcula las cantidades devengadas que se pueden contabilizar al final del periodo automáticamente en el General Ledger.

SAP ofrece dos aplicaciones en Accruals Management.

- Manual Accruals o Periodificaciones Manuales. Existe en versiones anteriores de SAP, la funcionalidad con S4 HANA 1909 se modifica.

- Purchase Order Accrual o Periodificaciones de pedidos. Esta funcionalidad es introducida con S4HANA.

En este articulo abordaremos Manual Accruals o Periodificaciones Manuales.

Accrual Engine

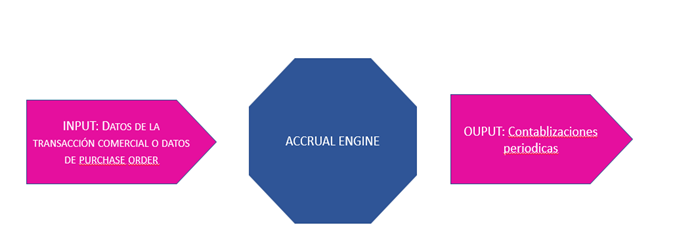

Desde un punto de vista técnico, las funciones de Accruals Management tanto Manual Accrual, como Purchase Order Accrual, están cimentadas en el Accrual Engine, o motor de las periodificaciones.

- En Manual Accruals o Periodificaciones Manuales, se introducen los datos de la transacción de negocio que se va a periodificar, Accrual Engine calcula las cantidades a devengar o se cargan los datos correspondientes mediante un Excel.

- En Purchase Order Accrual o periodificaciones de órdenes de compra, los datos requeridos se toman del componente Gestión de materiales, se transfieren al Accrual Engine y se convierten automáticamente en elementos de periodificación. El sistema calcula las cantidades a devengar.

Periodificaciones manuales o Manual Accruals

Las transacciones de negocio para periodificar se gestionan en Manual Accruals, los procesos de cálculo y contabilización de los devengos, por otro lado, se gestionan en Accrual Engine.

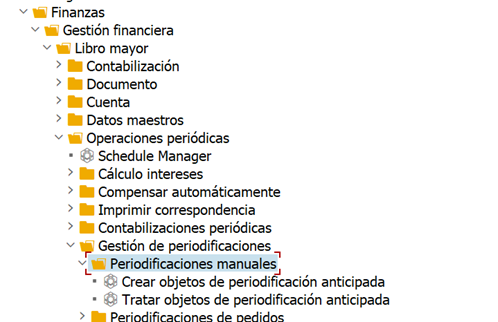

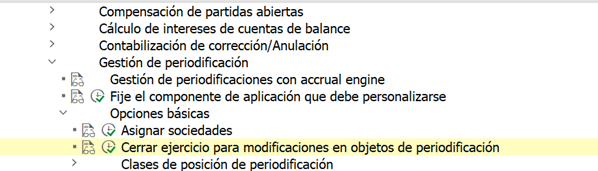

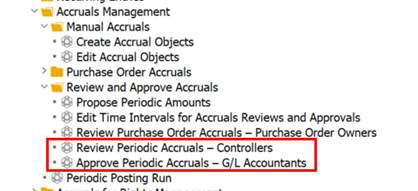

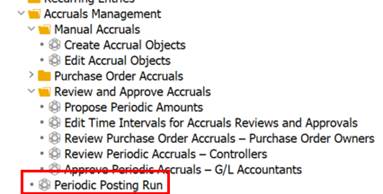

La funcionalidad de Gestión de Periodificaciones se encuentra en el siguiente punto del Menú de SAP.

La creación de objetos de delimitación u objetos de periodificación

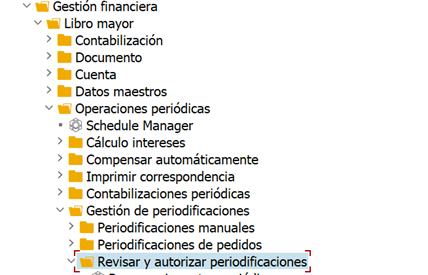

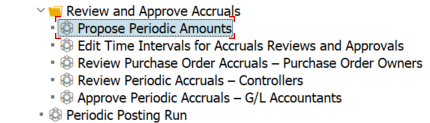

La creación de la propuesta de contabilización de importes periódicos, revisión y autorización así como la ejecución de la contabilización está en el siguiente punto del menú.

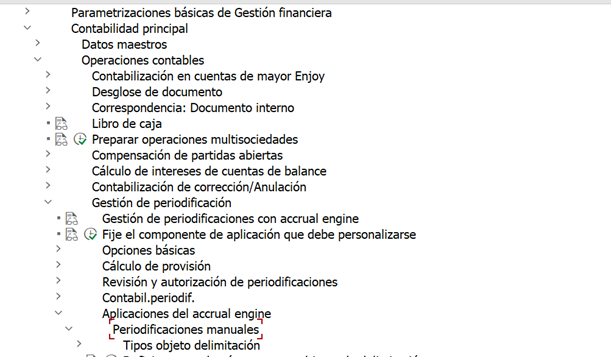

Parametrización

Opciones básicas

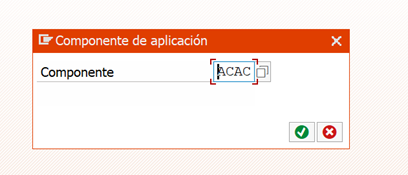

- Fijar el componente con el que se va a trabajar.

El componente referido a Manual Accruals es ACAC, POAC seria Purchase Order Accrual o Periodificaciones de Pedidos.

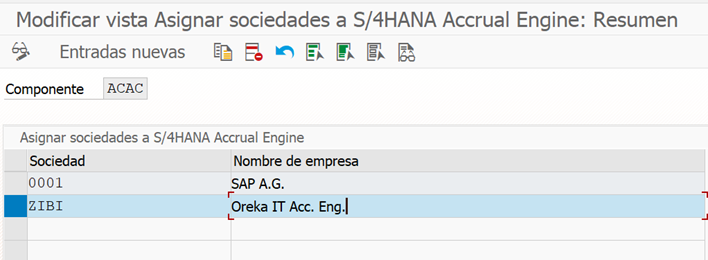

- Asignación de las sociedades

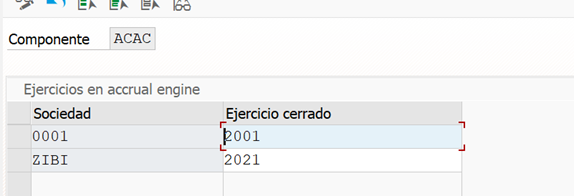

- Cierre del ejercicio fiscal para modificaciones en objetos de periodificación

Se especifica el último ejercicio cerrado.

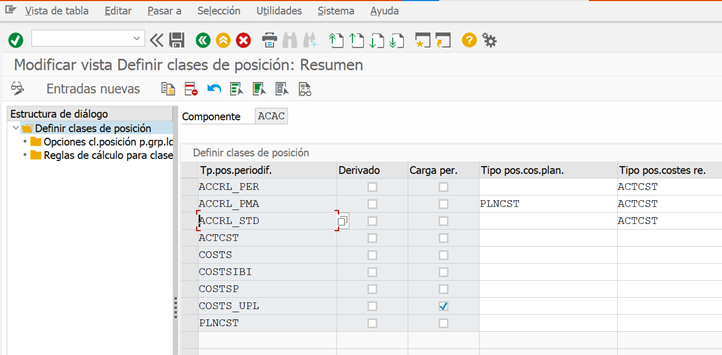

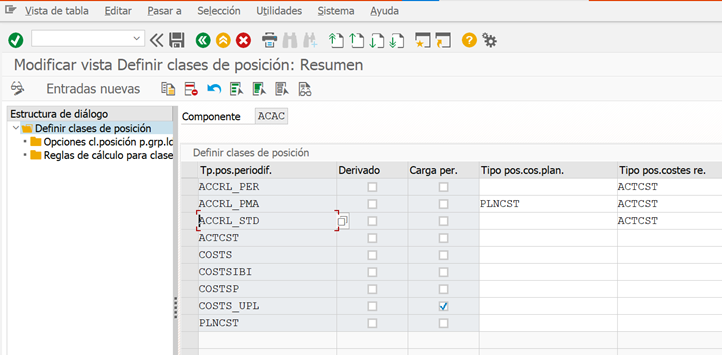

- Definir clase de posición de periodificación

La clase de posición de periodificación controla qué tipos de contabilización se realizan para un objeto de periodificación. Puede asignar todos los tipos de contabilizaciones, o solo contabilizaciones individuales, a una clase de posición según los escenarios del negocio.

SAP provee clases de posición de periodificación estándar.

- Tipos de posición de periodificación

Dentro de las clases, están definidos los tipos de posiciones, los principales son:

- Initial Entry (IP) – solo relevante para Manual Accruals (no para PO Accruals). En PO no hay una posición de contabilización inicial porque se genera automáticamente integrándose con el pedido.

- Periodic Postings (PP) –Posición para contabilización periódica

- Release Entry (FP) – Posición para contabilización final

- Check de carga de importe de periodificación permitida

Si se marca esta casilla de selección, Accrual Engine no calcula el importe de periodificación para el período correspondiente. En lugar de esto, este importe se calcula fuera de Accrual Engine y se carga por ejemplo con una hoja Excel. Accrual Engine simplemente contabiliza este importe en el período determinado.

- Ritmo de contabilización

Se define cada cuanto tiempo deben efectuarse las contabilizaciones. En este caso por periodo contable.

Cálculo de la provisión

Métodos de periodificación

Los métodos de periodificación definen el algoritmo de cómo calcula el Accrual Engine los importes periódicos o cómo deben periodificarse los importes, por ejemplo, con periodificaciones lineales o degresivas, o importes cargados manualmente.

- LINEAR – Cantidad distribuida por igual (lineal) en todos los periodos.

- LINEARDAY – Cantidad distribuida igual (lineal) dentro de cada periodo, los importes son prorrateados por los días de ese periodo.

- UPLD_AMNT – Cantidades cargadas manualmente, no calculadas por el sistema.

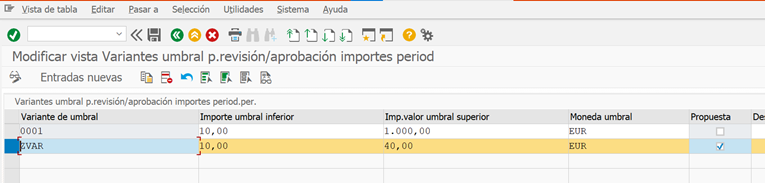

Revisión y autorización de periodificaciones

Se pueden definir umbrales de importe para las periodificaciones que deban revisarse e intervalos de tiempo para la revisión y aprobación, pudiéndose establecer un importe de umbral inferior y uno superior.

Si el importe de periodificación se sitúa entre el umbral inferior y el superior, el importe de periodificación se aprueba automáticamente por el sistema en las pantallas para revisar y aprobar periodificaciones.

La variante marcada con el check de Propuesta será utilizada como la opción estándar si no se asigna ninguna otra variante de umbral a la sociedad, clase de posición y ledger.

Se pueden implementar lógicas especiales de la verificación de autorización para revisar y autorizar periodificaciones al término del período contable.

Contabilización de las periodificaciones

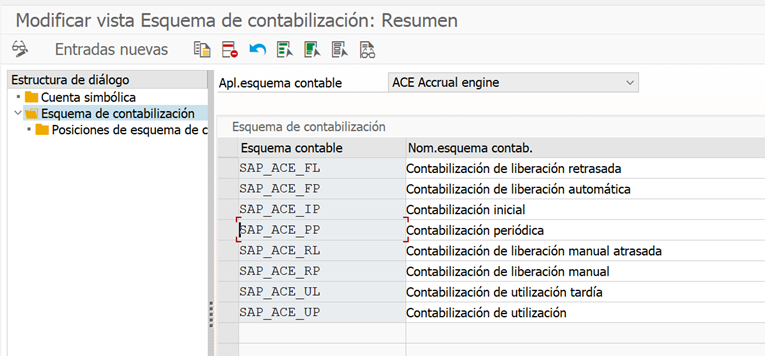

Esquemas de contabilización

En un esquema de contabilización se especifica cuantos tipos de posición pueden ser incluidos en una contabilización.

Además, se define el símbolo de cuenta que se utilizará para esos tipos de posición.

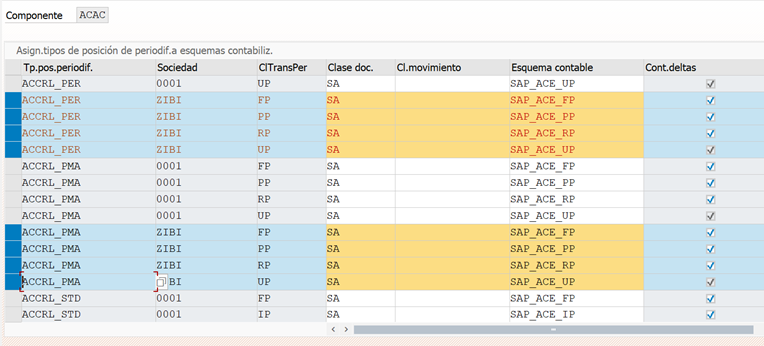

Asignación de la clase de posición de periodificación a la clase de asiento contable y esquemas de contabilización

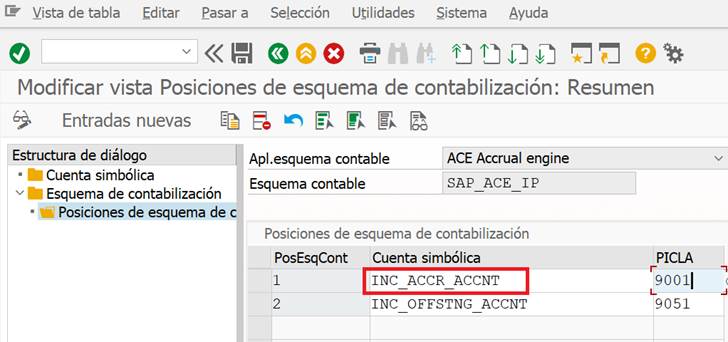

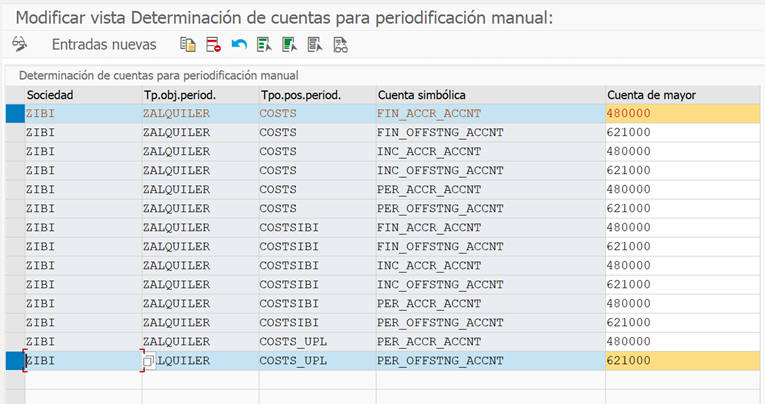

Determinación de cuentas

Se asignan las cuentas contables a las cuentas simbólicas por tipo de posición y tipo de objeto de periodificación.

Ejemplo práctico

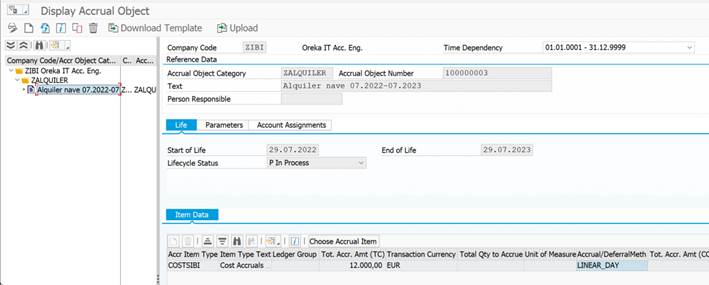

Se contrata el alquiler de una nave industrial durante un año. La fecha del contrato es del 29.07.2022, valido hasta el 29.08.2022. por importe de 12.000€ . Este coste hay que periodificarlo durante todos los meses, ya que a cada mes le corresponden 1.000€ de gasto.

Por lo tanto, crearemos un Accrual Object de alquiler

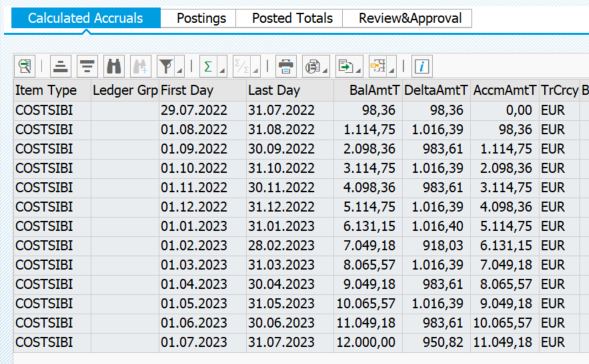

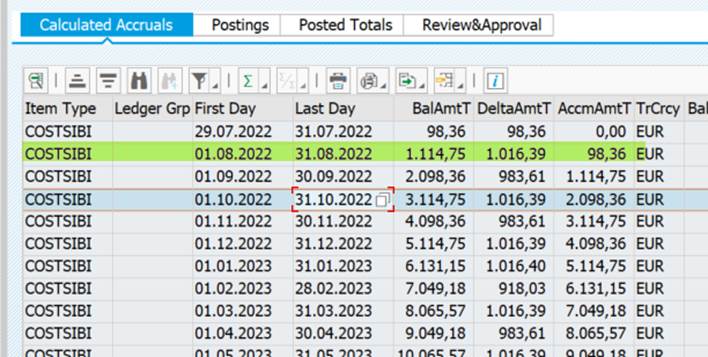

Creamos el objeto con un valor de 12.000€ con método de periodificación diaria, es decir, en julio de 2022 periodificará solo 2 días, todos los demás meses la cantidad que corresponda por días de mes completo y julio de 2023 29 días.

Nos muestra los valores plan que se contabilizarán.

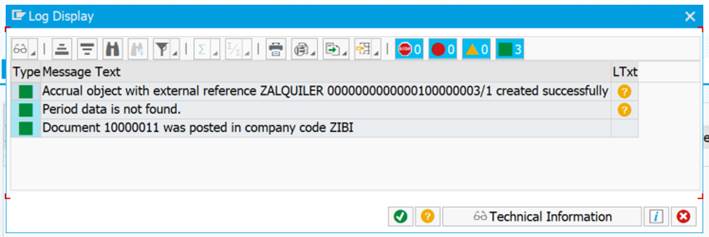

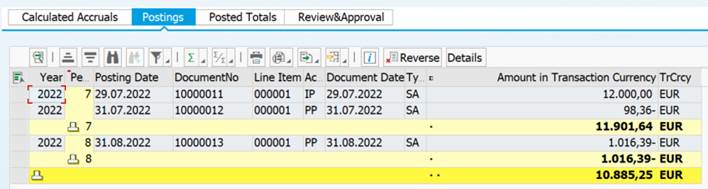

Cuando grabamos indica que ya se ha creado el documento financiero inicial (IP)

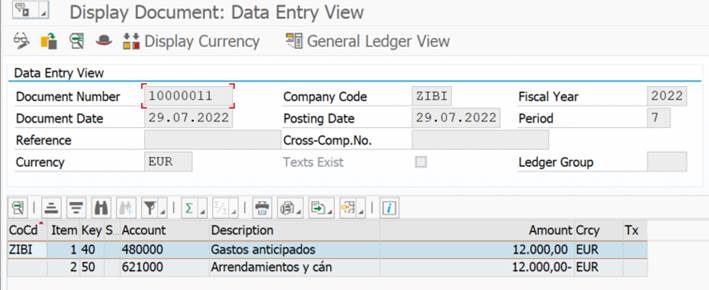

Es decir, lo que hace es reclasificar la deuda, antes teníamos 12.000€ de coste en julio y ahora mismo (29.07.2022) tendríamos 0 euros de gasto en la cuenta 621000.

En cambio, tenemos una partida de Gastos anticipados:

Ahora mismo es como si hubiéramos hecho este apunte contable desde un inicio.

12.000 480000 Gastos Anticipados x 410000 Acreedores 12.000

Ahora bien, cuando llegue el 31 de julio, sí que una parte del gasto se tendrá que llevar a la cuenta 621000, en este caso correspondiente a 2 días.

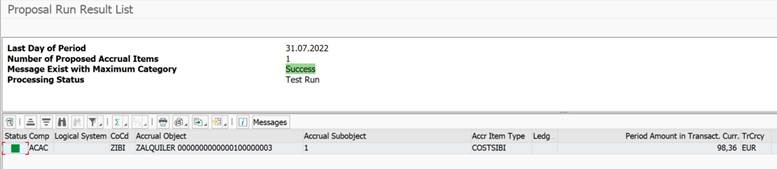

Ejecutamos la propuesta y muestra que a julio le corresponden 98 euros de coste.

Se revisa.

Lo aprobamos.

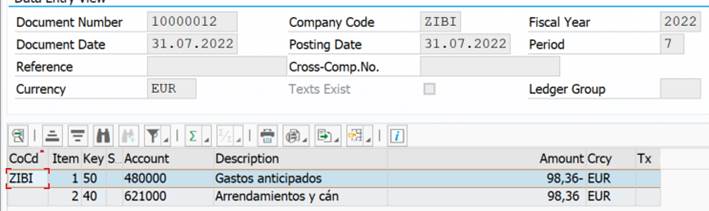

Una vez aprobado lo contabilizamos:

Lo que hace este asiento es contabilizar 98€ de gasto en julio, quitándolos de gastos anticipados.

De esta manera a final de Julio tendremos:

-Deuda con el proveedor: 12.000€ > Pasivo

-Costes incurridos en alquiler 621000: 98,36€ > P&L

-Gastos anticipados: 11.901,64€ > Activo

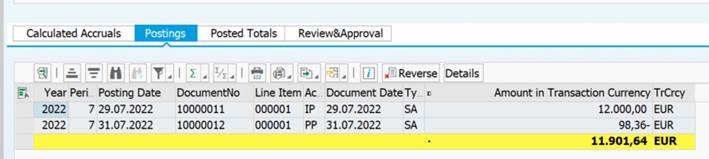

Comprobando el Accrual object, en la pestaña de Postings tendremos el saldo de gastos anticipados: un alta de 12.000€ del Initial Posting, y una reducción de 98€ del Periodic Posting.

En agosto y en todos los meses siguientes el proceso sería el mismo a final de mes.

Proponer Periodic Amounts

Revisar

Aprobar

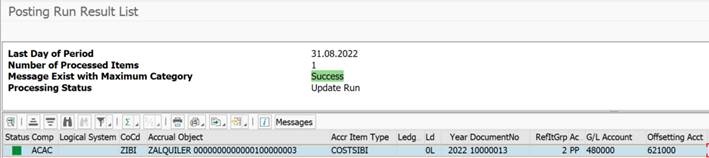

Contabilizar

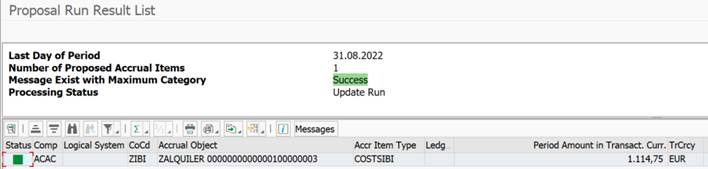

Comprobando en Postings en el Accrual Object, veremos que en agosto ha reducido la cantidad de costes anticipados en 1.016€, ahora ya son 10.885€, el resto ya han sido convertidos en coste.

Estaríamos en la segunda línea de los costes plan:

De esta manera a final de agosto tendremos:

-Deuda con el proveedor: 12.000€ > Pasivo (si no se ha pagado aun)

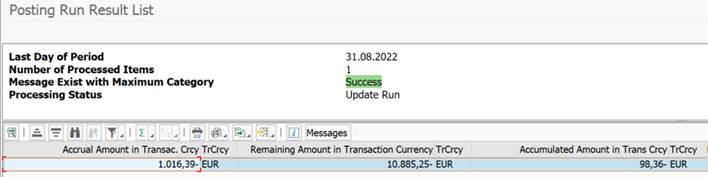

-Costes incurridos en alquiler 621000: 98,36€ (julio) + 1016.39 (agosto) = 1.114,75 > P&L

-Gastos anticipados: 12.000 – 98,36 (julio) – 1.016,39 (agosto) = 10.885,25€ > Activo

Esperamos que este artículo te haya sido de utilidad. Si tienes alguna pregunta, no dudes en ponerte en contacto con nosotr@s.