Una de las principales funciones del módulo de controlling es recoger y analizar las desviaciones generadas entre la planificación inicial y los costes reales. Por este motivo, en la entrada de hoy de nuestro blog, hablaremos sobre el origen de las desviaciones de fabricación, es decir, las diferencias entre los costes esperados y los reales en el momento de producir nuestro producto.

SAP calcula tres categorías de desviaciones de fabricación: desviaciones de producción, desviaciones de planificación y la desviación total. La forma de calcular la desviación siempre es la misma, es decir, siempre es la diferencia entre los costes “teóricos” y los costes de “control”. Lo que cambia en cada categoría es qué se entiende por costes teóricos y costes de control y cómo se recuperan desde la orden de fabricación en cuestión.

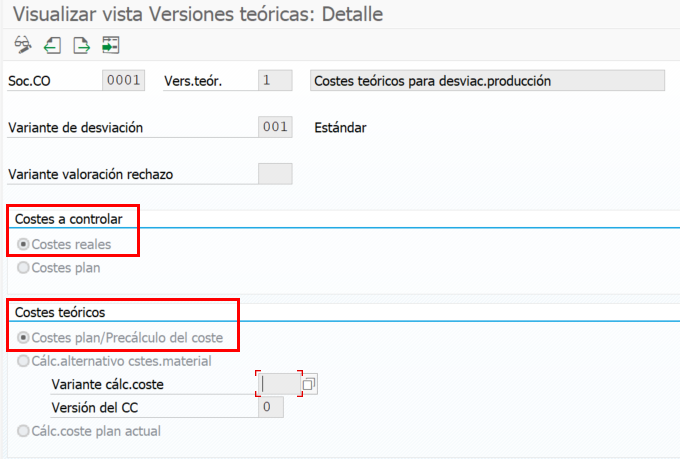

Cálculos

Para entender mejor la forma de calcular las desviaciones de SAP, vamos a diferenciar tres cálculos de “momentos” diferentes, que SAP utilizará en base al tipo de desviación que estemos analizando:

- Cálculo del coste estándar liberado: es un cálculo que normalmente se ejecuta al inicio del ejercicio, no teniendo nada que ver con la orden de fabricación (ni fechas ni cantidades).

- Calculo del coste preliminar: es el cálculo que se ejecuta al crear la orden de fabricación, justo antes de la fabricación, es decir, este cálculo nos dice cuanto nos cuesta teóricamente fabricar la cantidad necesaria para la orden de fabricación en este momento.

- Coste real: son los costes que se van imputando a medida que se vayan fabricando, valorando los componentes y actividades con los costes actuales, y por lo tanto, no son el resultado de ningún calculo teórico.

Desviaciones

Una vez entendidos los tres “momentos” de orígenes de costes, vamos a analizar cada uno de los tres tipos de desviación:

Desviaciones de producción:

Costes Teóricos: Coste preliminar de la orden de fabricación (calculado en el momento de crear la orden de fabricación).

Costes de Control: Costes reales notificados (recogidos en el momento de fabricación).

En este caso las desviaciones deben su origen a una diferencia de consumos, ya que como tanto el coste plan preliminar, como los costes reales notificados se llevan a cabo en el mismo “momento”, no puede haber estructuras cuantitativas diferentes.

Estas desviaciones no se pueden contabilizar en FI, son exclusivamente para análisis. De hecho, estas desviaciones serán las más interesantes de analizar para encontrar ineficiencias o consumos no esperados en el proceso productivo.

En el ejemplo, en la columna de costes teóricos tenemos el escandallo correspondiente al coste PRELIMINAR calculado en el momento de crear la orden de fabricación (2.125,60€).

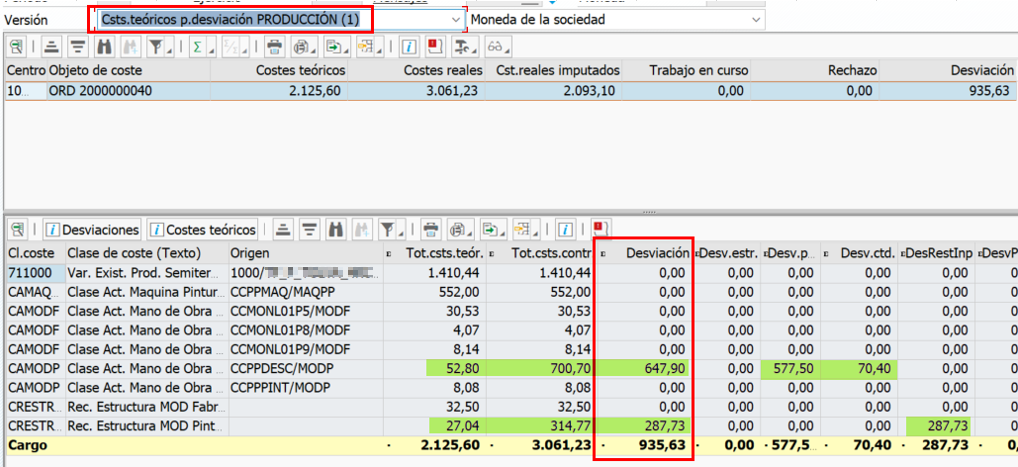

Compara estos costes con los costes reales (3.061,23€), por lo tanto, la desviación de PRODUCCION compara el plan con la estructura cuantitativa actual y los costes reales. Es decir, las diferencias que hay vendrán de ineficiencias, consumos extra… solo temas de la fabricación en sí.

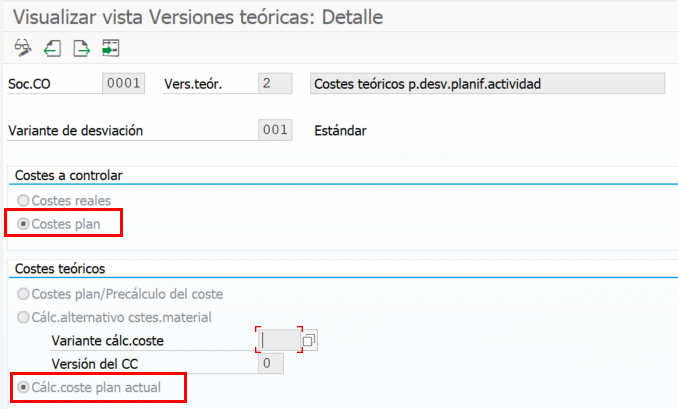

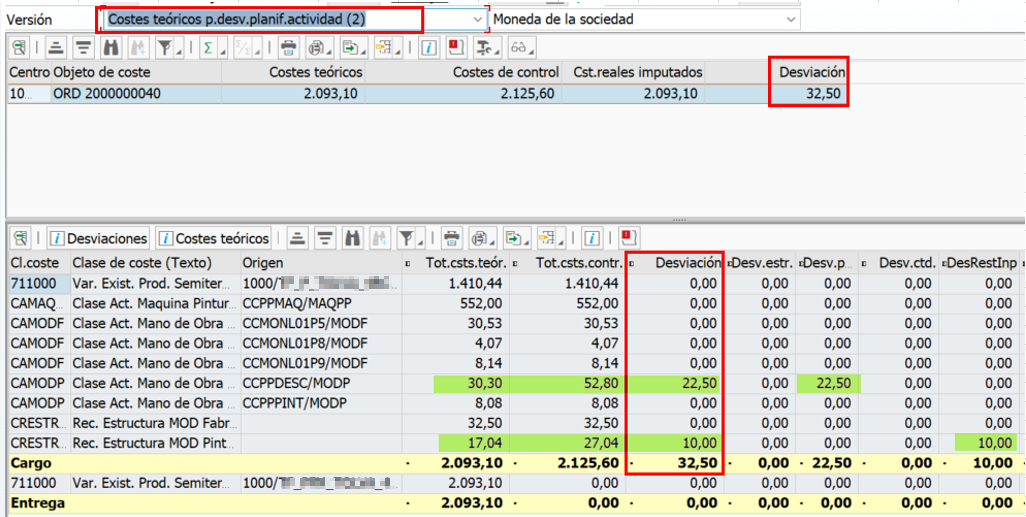

Desviaciones de planificación:

Costes Teóricos: Coste estándar liberado del material fabricado (en su momento).

Costes de Control: Coste preliminar de la orden de fabricación (calculado en el momento de crear la orden de fabricación).

Estas desviaciones vienen debido a un cambio en la estructura cuantitativa del material fabricado. Es decir, tanto los costes teóricos como los de control, se calculan previamente al proceso de fabricación en sí (no hay costes reales), por lo tanto, la única diferencia que puede haber entre ambos es que la estructura del momento del cálculo liberado en el maestro de materiales (coste estándar actual) y la estructura utilizada para el coste preliminar de la orden de fabricación no son el mismo, o siendo el mismo, ha habido modificaciones en las valoraciones.

En la columna de costes teóricos tenemos el escandallo correspondiente al coste estándar calculado y liberado en su momento (2.093,10€).

Compara estos costes con los costes preliminares de la orden, es decir el costeo que se hace al crear la orden con la estructura cuantitativa actual (2.125,60€). Por lo tanto, la desviación de PLANIFICACIÓN compara el coste plan con la estructura cuantitativa utilizada en el momento del cálculo del coste estándar y los costes preliminares actuales. Es decir, las diferencias que hay vendrán de cambios en la estructura cuantitativa, nunca jamás de fabricación (porque esta desviación la conocemos incluso antes de empezar a fabricar).

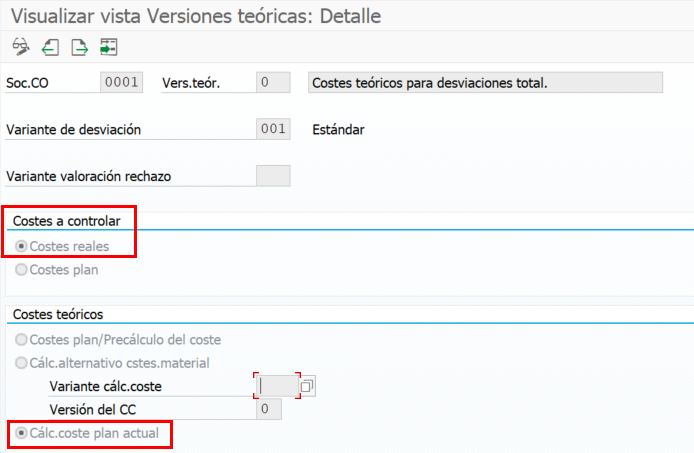

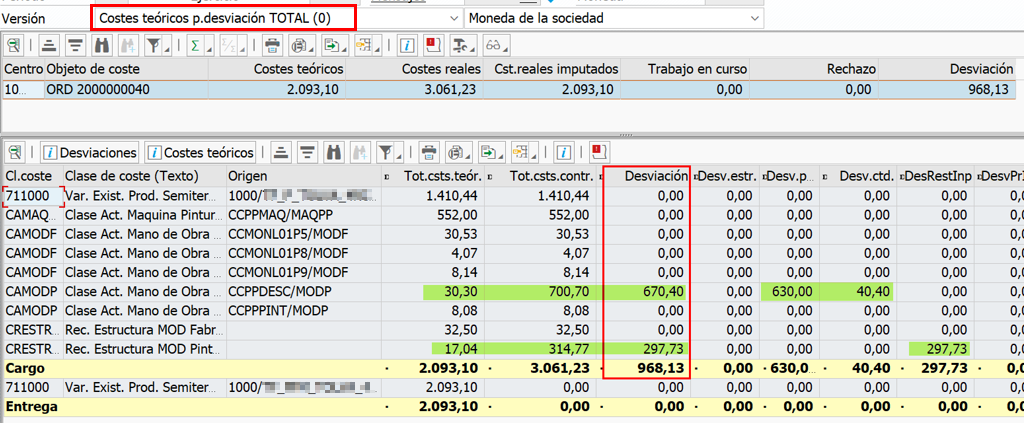

Desviaciones Totales:

Costes Teóricos: Coste estándar liberado del material fabricado (en su momento).

Costes de Control: Costes reales notificados (recuperados en el momento de fabricación).

Como su nombre indica, en este tipo de desviación tendremos las dos desviaciones explicadas previamente. Por lo tanto, en este caso las diferencias podrán venir debido a un cambio en la estructura cuantitativa (lista de materiales, costes de componentes, hoja de ruta, tarifas, recargos) del material terminado entre la liberación del coste estándar y el momento de la creación de la orden. O también podrán venir, en el caso de que no se haya cambiado la estructura cuantitativa, por las diferencias de producción en los consumos o ineficiencias.

Estas desviaciones son las que se contabilizarán en FI.

En la imagen de ejemplo vemos que en la columna de costes teóricos tenemos el escandallo correspondiente al coste estándar liberado en su momento (2.093,10€).

Compara estos costes con los costes reales de la orden (3.061,23€), por lo tanto, la desviación TOTAL compara el coste estándar con los costes reales (DEBIT – CREDIT), solo que lo hace elemento a elemento.

En conclusión, la desviación total, que es la que vamos a contabilizar en FI, no deja de ser la suma de la desviación de planificación y la desviación de producción.

En cualquiera de los tres casos, esperamos que este artículo os haya ayudado a conocer y diferenciar un poco más estos tres tipos de desviación que nos ofrece SAP. Podéis poneros directamente en contacto con nosotros en caso de estar interesados en conocer más en detalle todas las funcionalidades que nos ofrece SAP CO.