Los costes indirectos son aquellos costes en los que la empresa incurre durante el ejercicio de su actividad y no se relacionan directamente con la producción.

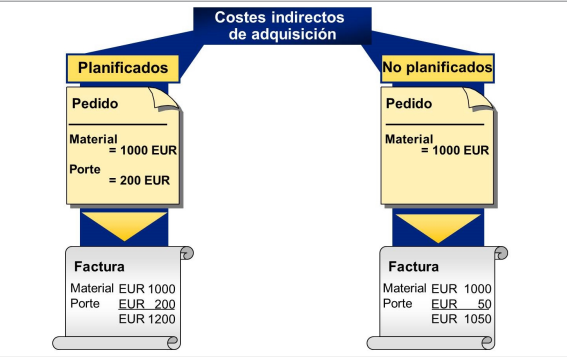

En SAP se distinguen los costes indirectos de adquisición, en primer lugar, los planificados, que son costes acordados con el proveedor, el transportista o la oficina de aduanas antes de la entrega. Estos costes se registran utilizando clases de condición por separado cuando se crea el pedido.

En segundo lugar, los no planificados, que son gastos no conocidos en el momento de realizar el pedido y no se registran hasta que el sistema contabiliza la factura recibida.

En este grupo de artículos se van a analizar las implicaciones de estos tipos de costes indirectos y su repercusión en la contabilidad, teniendo en cuenta otros factores también, como por ejemplo el tipo de precio de valoración del material, es decir, si es una valoración estándar o variable. Además, SAP ofrece unos puntos de parametrización para customizar el impacto y adecuarlo a las necesidades de la propia empresa.

Estos puntos de parametrización son 3, los dos primeros se encuentran de forma seguida en el menú de customizing.

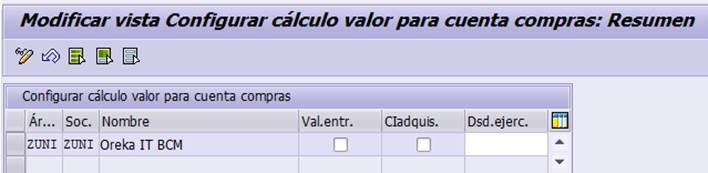

Gestión de materiales > Valoración e imputación > Determinación de cuentas > Determinación de cunetas sin asistente > Gestión de cuentas compras > Activar cuentas de compras en sociedad.

- En primer lugar, la activación de cuentas de compra, que indica si la gestión de cuenta de compras está activa en el sistema. Esta cuenta documenta con qué valor se contabilizan los materiales adquiridos externamente.

Al activar el check de gestión de compras, se realizarán contabilizaciones adicionales al contabilizar la entrada de mercancías y la factura. Esas contabilizaciones adicionales son mediante la clase de operación EIN (cuenta de compras) y EKG (cuenta de variación de existencias).

- En segundo lugar, la formación de valores para la cuenta de compras, dónde se especificarán las distintas opciones para la contabilización de los costes indirectos.

a. El primer check de valor de entrada indica que, cuando está activado, la cuenta de compras se contabilizará con el importe de la cuenta de compensación EM/RF, es decir, EIN = WRX. Por el contrario, si el check está desactivado, la cuenta de compras se contabilizará con el importe de la cuenta de existencias, es decir, EIN = BSX.

b. El segundo check de costes indirectos de adquisición indica que, cuando está activado, los costes indirectos de adquisición se contabilizan en la cuenta de precios PRD además de la cuenta de compras de portes FRE. En caso de que el check esté desactivado, el importe de los costes indirectos se contabilizará únicamente en la cuenta de compras de portes FRE.

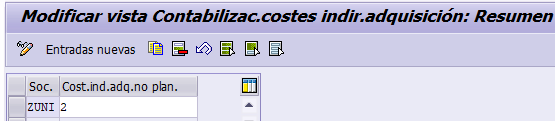

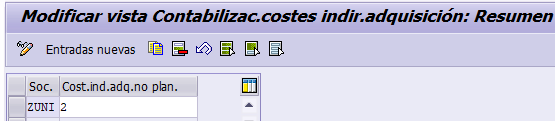

- El tercer punto de parametrización permite la customización de la contabilización de los costes indirectos no planificados en la verificación de facturas, su ruta es la siguiente:

Gestión de materiales > Verificación de facturas logística > factura recibida > Parametrizar contabilización de costes indirectos no planificados.

En el campo de costes indirectos de adquisición no planificados se puede indicar si se prefiere que los gastos de transporte se indiquen en una cuenta de mayor independiente, indicándola en la transacción OBYC, independientemente de los puntos de parametrización anteriores, es decir, este punto de parametrización tiene preferencia sobre el resto.

La cuenta indicada en la OBYC pertenece a la clase de operación UPF.

Cuando la valoración del material es con precio variable, los costes indirectos de adquisición planificados van a suponer SIEMPRE un incremento del valor del stock (cuenta BSX) independientemente de la parametrización del sistema. En una segunda parte del artículo se visualizará una forma en la que el precio variable no repercuta en la cuenta BSX.

Por ejemplo para este caso: Es un ejemplo con un material con valoración variable, el pedido de venta ha sido por 1 unidad, a un precio de 10€ y unos costes indirectos planificados de 3€, de transporte.

La cuenta de existencias se actualiza con el valor de la adquisición y del importe de los costes indirectos.

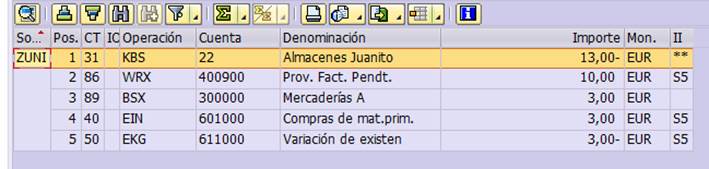

En el caso de que los costes fuesen no planificados, con una valoración de precio variable del material, los gastos de transporte también repercuten en la cuenta de existencias, y se actualizan las cuentas de compras.

Esta forma de contabilizar los costes indirectos de adquisición no planificados se puede modificar, por medio del tercer punto de parametrización, es decir indicando el valor 2 en la customización de los costes indirectos no planificados.

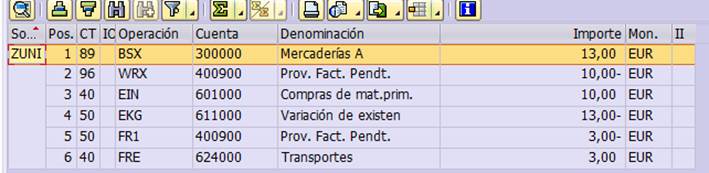

De esta manera, el asiento sería el siguiente:

SAP da la posibilidad ante los costes indirectos no planificados de que no repercutan en la cuenta de existencias, sino que lo hagan sobre una cuenta distinta, de la clase de operación UPF. Mediante la transacción OBYC se indica la cuenta de la operación. Esta cuenta se suele parametrizar con una cuenta de gasto, habitualmente la de gasto de transporte (624000).

Esperamos que este artículo te haya servido de ayuda. Nuestro equipo de Logística puede ayudarte a optimizar y mejorar la cadena de suministro de tu empresa reduciendo costes y aumentando la productividad en base al sistema SAP.

Puedes acceder a una segunda parte sobre el mismo tema aquí.

No dudes en ponerte en contacto con nosotros en orekait@orekait.com.

Más información:

Quizas te pueda interesar

SUSTAIN:

Cómo gestionar la sostenibilidad SAP en tu ERP

La sostenibilidad SAP se ha convertido en un eje estratégico para las empresas que necesitan cumplir con las nuevas normativas medioambientales sin aumentar la complejidad operativa. Regulaciones como el impuesto sobre el plástico, las obligaciones SCRAP o el...

Eventos en tablas de bases de datos

Tenemos como objetivo de este artículo aprender a implementar eventos en una tabla de base de datos, de manera que ejecute cierto código al momento de realizar cierta acción. Configuración inicial Para este artículo, vamos a necesitar de una tabla simple y activada...

Comparativa de ALVs ABAP

El ALV (ABAP List Viewer) es un componente estándar de SAP que se utiliza para representar datos estructurados en forma de tablas, lista jerárquica o estructura de árboles. Dos formas más comunes de usarlas son CL_SALV_TABLE (SALV) o CL_GUI_ALV_GRID (GRID). Ambas son...