El presente artículo surge de una de las conclusiones que se alcanzó en la primera parte del grupo de artículos relativo a la implicación de los costes indirectos de adquisición; y es que, para los materiales valorados con precio variable, la parametrización que ofrece el sistema no cambia la forma de contabilización de los mismos, y SIEMPRE van a incrementar el valor del stock (operación BSX).

Bajo esta premisa, el objetivo de esta segunda parte es analizar una alternativa para la contabilización de dichos costes de forma diferente, para poder adecuarse a las posibles necesidades específicas de una empresa.

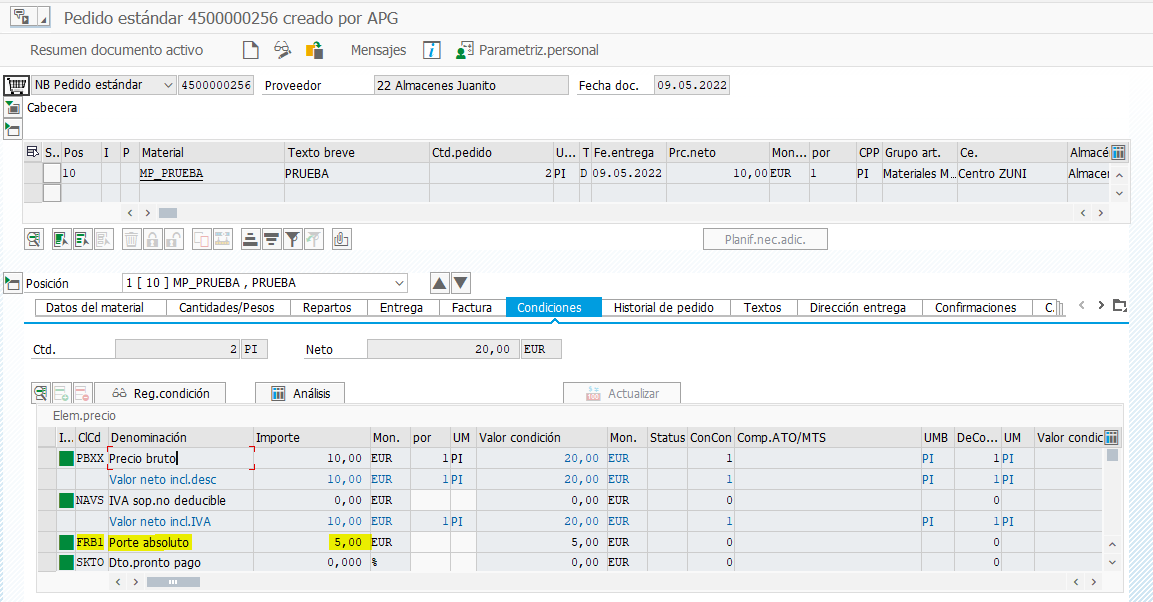

Como vimos en el ejemplo de esta casuística, los costes indirectos introducidos en el pedido (planificados), a través de la clase de condición correspondiente, se contabilizan incrementando la cuenta de existencias con el valor de adquisición y el importe de dichos costes.

Sin embargo, como veremos a continuación, existe un método que podemos seguir en el sistema para contabilizar los costes indirectos en una cuenta contable distinta, separando el importe de la cuenta de existencias. El proceso a seguir sería el siguiente:

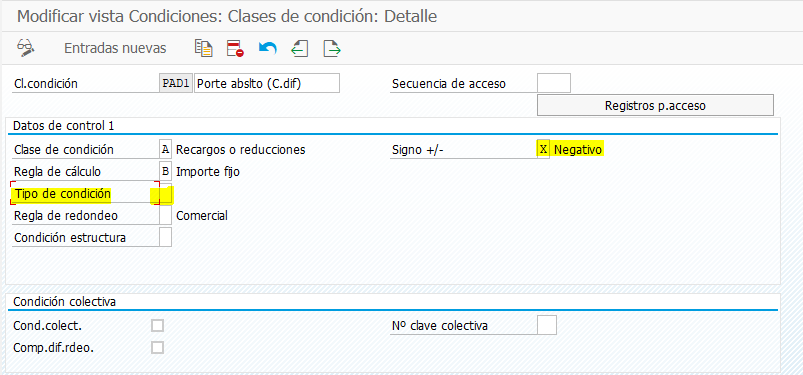

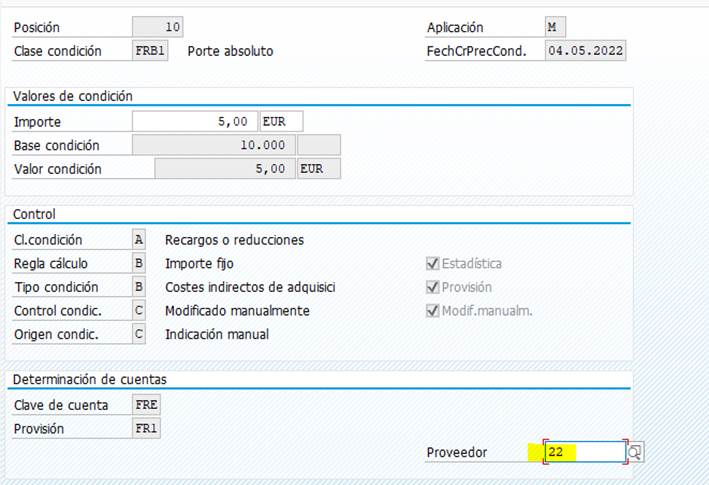

El primer paso trataría de crear una nueva clase de condición, como copia de la que se esté usando actualmente para introducir los costes en el pedido. Es importante que en esta nueva clase de condición esté indicado que debe procesarse como importe negativo y el tipo de condición se encuentre vacío.

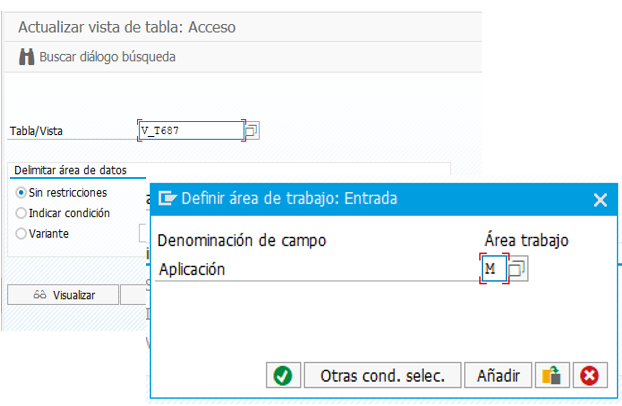

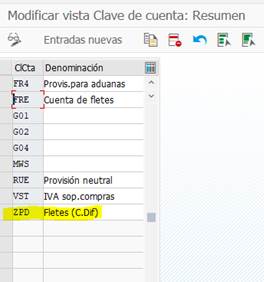

El segundo paso consistiría en la creación de una nueva clave de operación a la que posteriormente se asignará la cuenta contable que se quiera emplear en la contabilización.

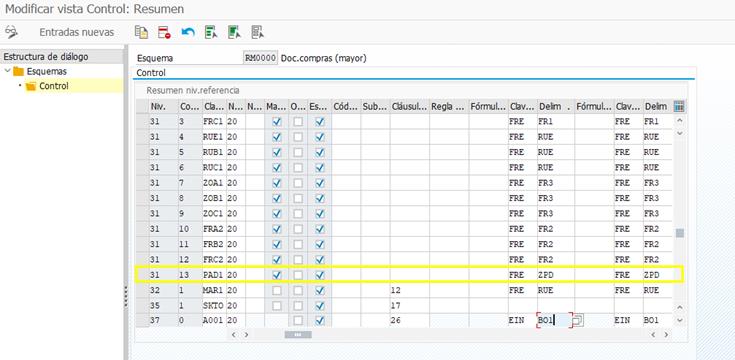

A continuación, deberemos de incluir la nueva clase de condición creada en el esquema de cálculo del documento de compras. Lo añadiremos en el mismo nivel que las demás condiciones referidas a costes indirectos y le asignaremos la clave de operación correspondiente.

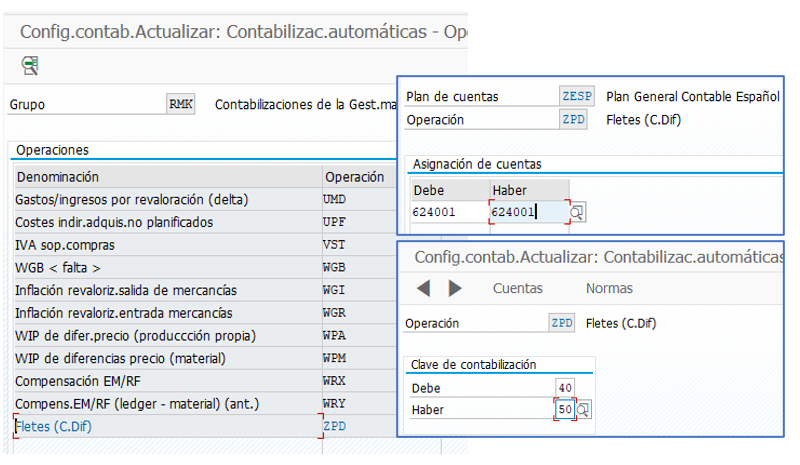

Por último, a través de la transacción OBYC, asignaremos la cuenta en la que queremos contabilizar los costes a la clave de operación que hemos creado previamente. Asimismo, las claves de contabilización deben ser las correspondientes al debe (40) y al haber (50).

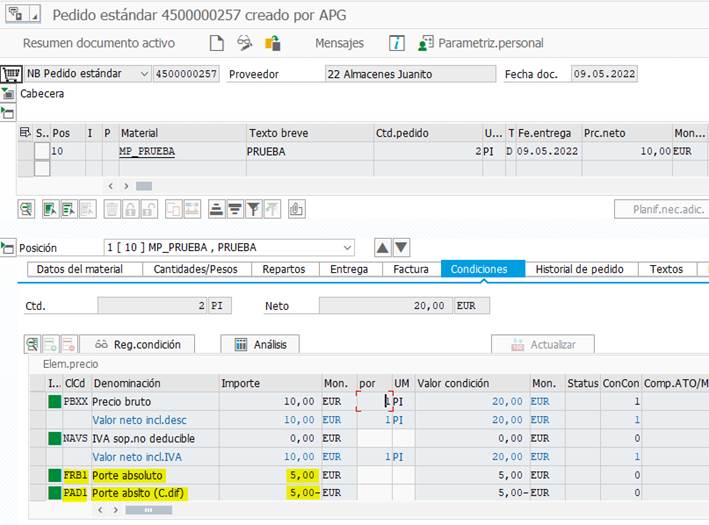

Una vez llevadas a cabo estas operaciones se puede pasar a la creación del pedido. En él, lo que debemos tener en cuenta para que el sistema se comporte de la forma deseada, es que se tienen que incluir ambas clases de condición, la referente a los portes o el CI correspondiente y la creada por nosotros.

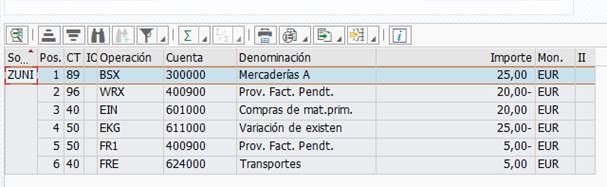

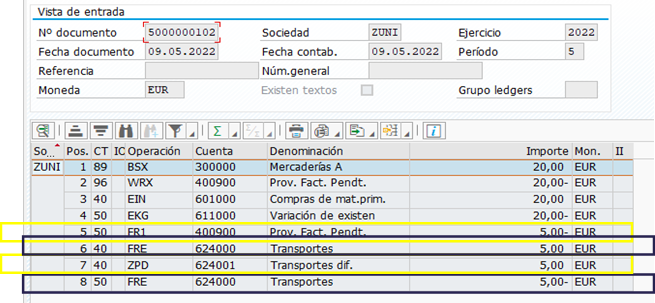

Una vez registrada la entrada de mercancías, vemos que la cuenta de existencias únicamente se ha incrementado con el valor del material, el movimiento de la operación FRE se ha anulado gracias a la nueva clase de condición que hemos insertado, y el importe de los CI se ha contabilizado en la cuenta de transportes que le habíamos indicado (624001).

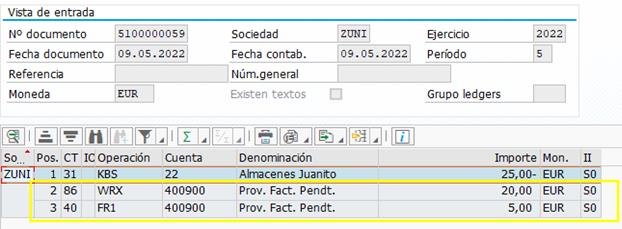

De la misma manera, cuando realizamos la verificación de la factura, vemos que se han compensado las cuentas de EM/RF y fletes, y que se contabiliza la deuda en la cuenta del proveedor.

*NOTA: En este caso, estamos considerando al mismo proveedor para la mercancía y el transporte. En el caso de que fueran diferentes, deberíamos indicar el proveedor del transporte en el detalle de la clase de condición, a la hora de realizar el pedido.

A modo de conclusión, vemos que, mediante este método, se ha logrado contabilizar los costes indirectos planificados sin incrementar la cuenta de existencias, algo que el sistema no permitía únicamente configurando la parametrización.

Deberemos repetir el proceso por cada por cada clase de condición que se quiera emplear, y la introducción de ambas condiciones se deberá realizar de forma manual cada vez que se cree un pedido; pero nos permite obtener el resultado contable que buscábamos.

Esperamos que este post haya sido de utilidad. ¡No dudes en dejar posibles preguntas en los comentarios o ponerte en contacto con nosotros para que podamos ayudarte!

Más información:

Quizas te pueda interesar

SUSTAIN:

Cómo gestionar la sostenibilidad SAP en tu ERP

La sostenibilidad SAP se ha convertido en un eje estratégico para las empresas que necesitan cumplir con las nuevas normativas medioambientales sin aumentar la complejidad operativa. Regulaciones como el impuesto sobre el plástico, las obligaciones SCRAP o el...

Eventos en tablas de bases de datos

Tenemos como objetivo de este artículo aprender a implementar eventos en una tabla de base de datos, de manera que ejecute cierto código al momento de realizar cierta acción. Configuración inicial Para este artículo, vamos a necesitar de una tabla simple y activada...

Comparativa de ALVs ABAP

El ALV (ABAP List Viewer) es un componente estándar de SAP que se utiliza para representar datos estructurados en forma de tablas, lista jerárquica o estructura de árboles. Dos formas más comunes de usarlas son CL_SALV_TABLE (SALV) o CL_GUI_ALV_GRID (GRID). Ambas son...