Es habitual entre los usuarios financieros de SAP no tener mucho conocimiento sobre el módulo de producción. Sin embargo, aunque este módulo puede llegar a ser muy extenso y complejo, hay unas nociones básicas que afectan directamente a los módulos financieros que conviene conocer. A lo largo de esta entrada en el blog repasaremos estas nociones básicas y veremos cómo se generan asientos financieros de forma automática cada vez que en la fábrica se notifica una operación productiva.

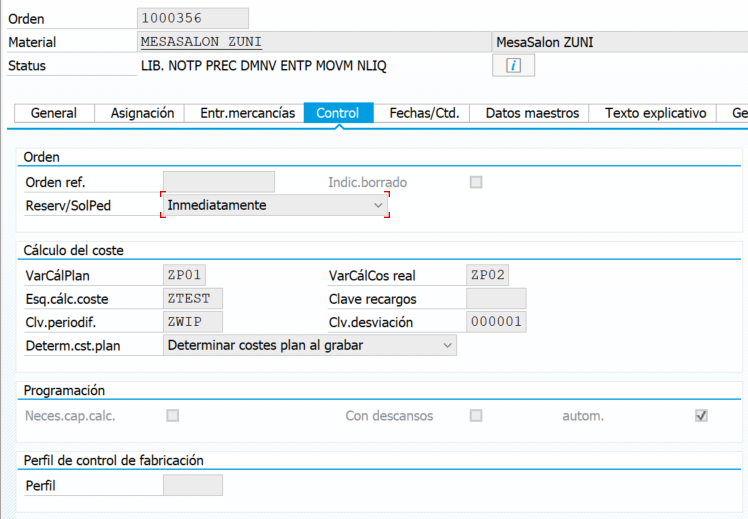

Como siempre, utilizaremos un ejemplo práctico de SAP para intentar explicar mejor el proceso. En este caso, vamos a suponer que produciremos 10 mesas (Art: MESASALON_ZUNI), para ello, crearemos una orden de producción mediante la transacción CO01. Lo más importante de esta transacción para los módulos financieros se encuentra en la pestaña Control. Aquí vemos lo siguiente:

-Variante de cálculo del coste plan: estas variantes se utilizarán para hacer el cálculo de coste plan preliminar al crear la orden, es decir cuánto nos costaría hoy producir este material teóricamente.

-Variante de cálculo del coste real: esta variante se utilizará para valorar los costes reales de la orden a medida que se vayan notificando.

-Esquema de cálculo de coste: este esquema servirá para aplicar recargos sobre los materiales o actividades consumidos por la orden.

-Clave de periodificación: esta clave define la configuración para la hora de hacer el cálculo del WIP en el cierre del periodo, o, dicho de otra manera, valora las operaciones y componentes consumidos que todavía no se ven compensados por una entrega de producto terminado en el momento del cierre.

-Clave de desviación: esta clave define la configuración para la hora de hacer el cálculo de desviaciones, una vez el status de la orden pasa a ser de Entregado o Cerrado Técnicamente.

Una vez entendidos los campos que afectan a los costes de la orden, y por lo tanto a los documentos financieros a crear, pasamos a analizar los costes preliminares de la orden, mediante el Menú > Pasar a > Costes > Análisis:

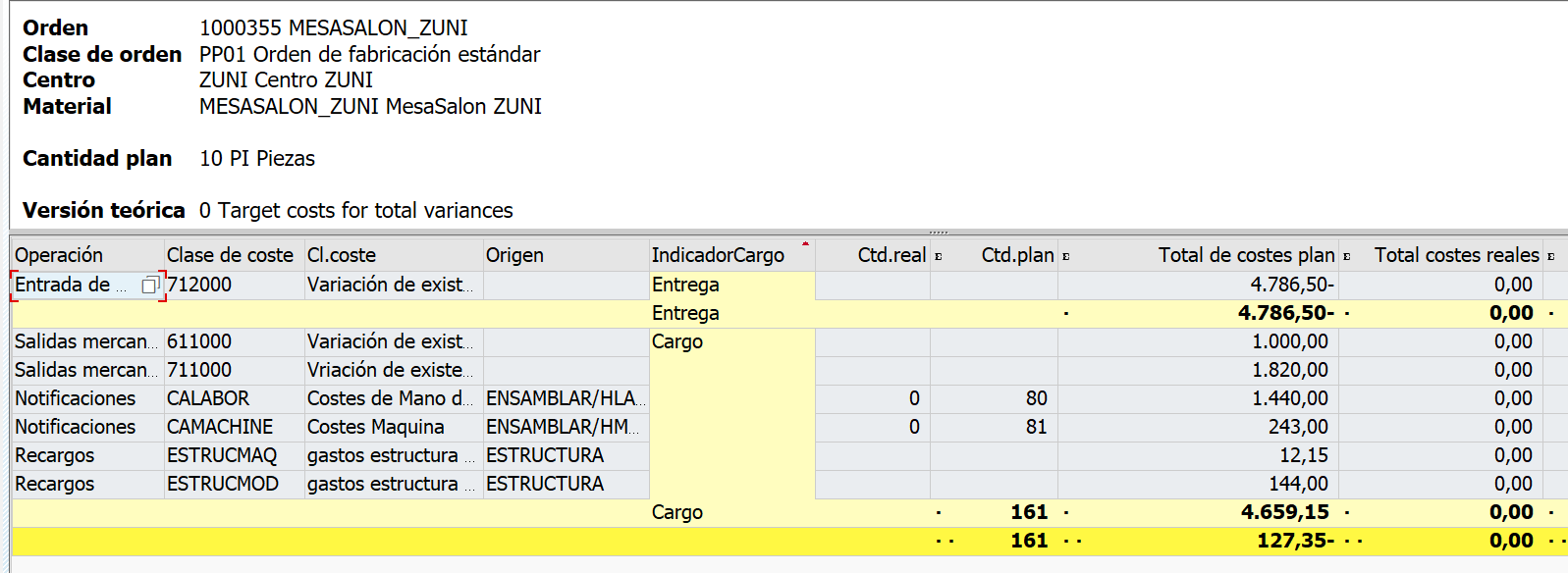

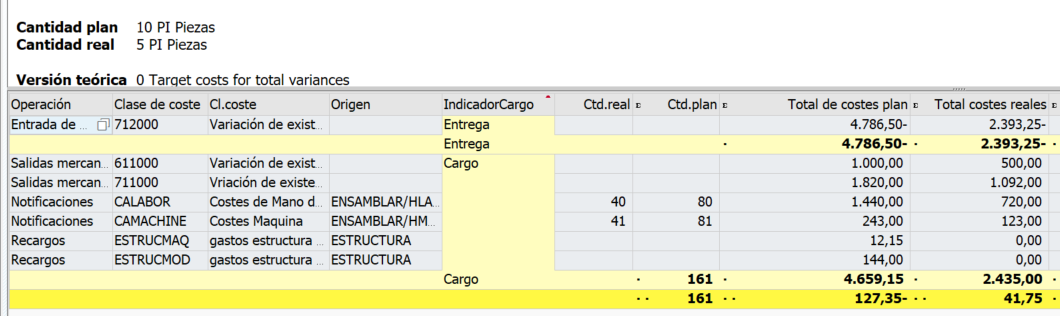

En este momento solo podemos ver rellena la columna de los costes plan de la orden de fabricación, ya que todavía no hemos empezado a fabricar, y por lo tanto no hay costes reales aún. Sin embargo, en este momento ya vemos una diferencia entre el valor de los costes planificados (4.659,15) y la entrega planificada (4.786,50). Esto se debe a lo siguiente:

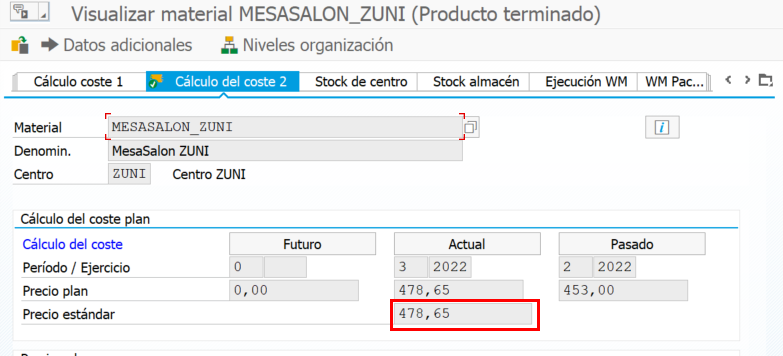

– La entrega del material se valora al coste estándar liberado del material: este será el valor de nuestros 10 productos terminados, independientemente de cuanto nos cueste fabricarlo. Este valor suele ser el resultado de un cálculo del coste estándar liberado y está disponible en la pestaña Cálculo de Coste 2 del maestro de materiales:

-En cambio, los costes plan se calculan en el momento de la creación de la orden utilizando la variante del cálculo de coste establecido en la pestaña control de la orden. Es decir, en este caso, prevemos que producir las 10 mesas hoy nos costará 4.659,15€.

Por lo tanto, queda claro que los costes y el valor de lo producido parten de lugares diferentes, y que, por lo tanto, puede que entre ambas variantes y entre ambas fechas se haya modificado la estructura cuantitativa del material, o que las tarifas/costes hayan aumentado etc., resultando en cifras diferentes, como es el caso.

Para ver los costes reales suponemos que alguien en la fábrica notifica la producción de 5 unidades de mesa. En este momento se rellenará la columna de costes reales de la orden:

Al ser los costes ya reales, el sistema habrá generado apuntes financieros reales. En este caso, para producir una unidad de mesa necesitamos lo siguiente:

-Materiales:

- 4 patas de mesa (materia prima)

- 1 tablero de mesa (producto semi terminado)

-Actividades:

- 1 hora de preparación de maquinas

- 8 horas de maquina

- 8 horas de mano de obra

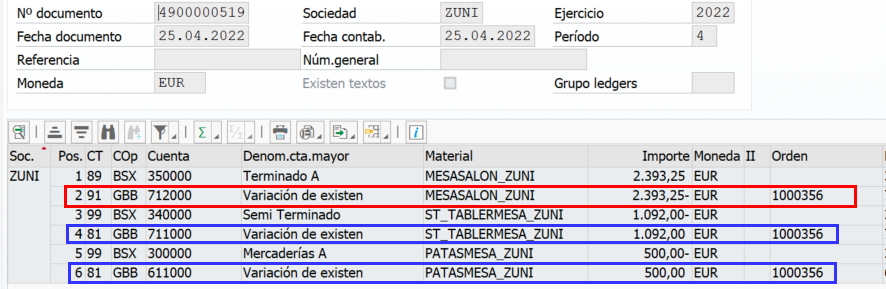

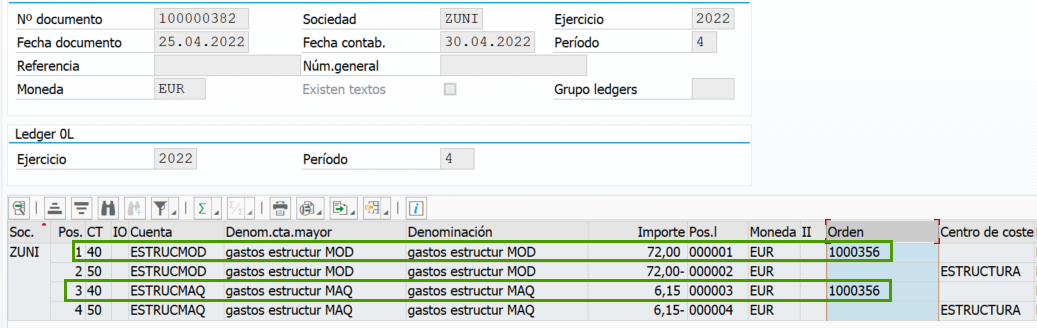

Por lo tanto, al declarar las cinco unidades el sistema ha realizado el siguiente apunte financiero:

En azul podemos ver como se han consumido las unidades necesarias de las patas y el tablero, valorados siempre a precio estándar y la cuenta contable correspondiente en base a la categoría de valoración y la operación realizada. Las cantidades serán siempre las reales, es decir, si por ejemplo se nos ha roto una pata y hemos necesitado 5 en vez de 4, en el asiento contable se contabilizará una bajada del stock referente al valor de las 5 patas, y no a las 4 que decía el coste plan.

Por otra parte, en rojo tendremos la entrega del producto terminado al almacén. Como hemos comentado anteriormente, este movimiento se valorará a coste estándar del producto terminado, independientemente de la cantidad de patas que hayamos tenido que usar.

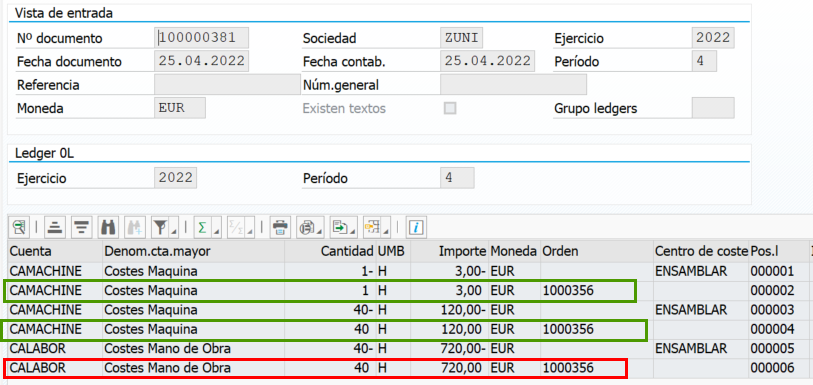

En el mismo momento de la notificación de producción también se genera otro asiento contable de tipo CO (transparente para FI, pero no para CO), referente a las actividades consumidas en la fábrica:

En verde, podemos ver en la primera línea la hora de preparación de la máquina (que es independiente del tamaño del lote). En la segunda línea verde podemos ver las horas de maquina utilizadas (8 horas por cada unidad) y en la línea roja las horas de mano de obra utilizadas (8 horas por cada unidad). En este caso, como en el caso de los materiales, las cantidades serán las reales notificadas en fábrica, aunque estas no coincidan con lo que ponga en la hoja de ruta del cálculo del coste. Las tarifas horarias sí serán por el momento las planificadas para el periodo en la KP26 y utilizadas para el cálculo del coste.

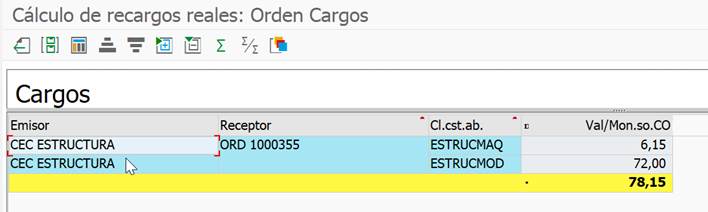

Por último, hay otro tipo de coste real que tiene impacto en una orden de fabricación. Estos son los llamados recargos estructurales, que sirven para que el coste del producto absorba parte de los costes estructurales de la empresa, que no son directamente atribuibles al producto.

Por ejemplo, en el ejemplo de la fabricación de la mesa de salón, tenemos un recargo (definido en la KZS2), que dice lo siguiente:

-Por cada euro consumido en las actividades de máquina, se aplicará un recargo del 5%, de forma que absorba parte de los costes de mantenimiento de la empresa.

-Además, por cada euro consumido en las actividades de mano de obra, se aplicará un recargo del 10% para absorber el coste estructural del equipo de Dirección Industrial.

Estos recargos se aplican manualmente durante el periodo de cierre mediante la transacción KGI2, y naturalmente, pueden coincidir o no con los recargos plan utilizados en el cálculo del coste:

Esta aplicación del recargo generará un documento financiero de tipo CO (no relevante para FI, pero sí para CO), sacando los costes del centro de coste que hayamos definido como crédito e imputandolos contra la orden de fabricacion:

De esta forma, hemos visto las tres formas más habituales de generación de costes reales de una orden de fabricación que afectan a los módulos financieros: el consumo de componentes y la entrega del material, el consumo de actividades y la aplicación del recargo real.

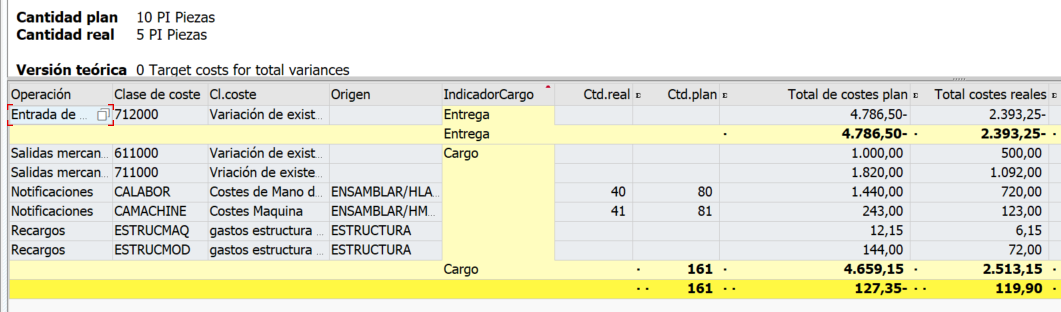

Para acabar, si le echamos un último vistazo a los costes reales de la orden de fabricación, veremos ya todos los costes imputados de manera real, es decir con las cantidades realmente utilizadas en el proceso de fabricación, y podremos compararlas con las utilizadas en el coste plan:

En este caso podemos ver, que a mitad de producción (5 de 10), hemos producido un valor de 2.393,25€ (coste estándar por 5), y que nos ha costado producirlo 2.513,15€ (costes reales), por lo que ya vamos teniendo un exceso de costes de 119,90€ respecto a lo estándar.

Esta diferencia deberá ser tratada durante el cierre del periodo. Dependiendo del caso (y del estatus de la orden de fabricación) se incluirá en el cálculo del WIP o en el cálculo de las desviaciones y se liquidará de la forma que especifique la norma de liquidación de la orden. Sin embargo, esta parte del cierre la dejaremos para otra entrada de nuestro blog.

Esperamos que este artículo os haya servido para entender la operativa básica de una orden de fabricación y su efecto en los módulos financieros. Puedes dejarnos tus preguntas en comentarios o ponerte en contacto con nuestro equipo de SAP Finanzas & Controlling si estás interesad@ en esta solución.

Más información:

Quizas te pueda interesar

Cambios clave en las transferencias SEPA:

qué debes saber

A partir de noviembre de 2025, la normativa europea instaurará nuevas reglas para las transferencias en euros dentro de la zona SEPA (Single Euro Payments Area). Estos cambios, impulsados por el Reglamento (UE) 2024/886 y recogidos en el SEPA Credit Transfer Scheme...

Anticípate a la Ley Crea y Crece con ELOISE

La Facturación Electrónica B2B en España está al caer debido a la ley Crea y Crece. Esto obligará a recibir las facturas de nuestros proveedores nacionales en formato XML. Esto supondrá un cambio técnico en nuestros sistemas, pero ¿por qué quedarse aquí? Adelántate a...

SAP S/4HANA Cloud Public

Seguramente habrás escuchado el término GROW with SAP (¡ojo!, no confundir con RISE with SAP). GROW with SAP proporciona una cartera de soluciones y servicios para una rápida y exitosa adopción de ERP en la nube para cualquier empresa. GROW with SAP está estrechamente...