En cualquier empresa, a lo largo de un periodo contable se producen infinidad de documentos financieros que impactan en la contabilidad de costes. Durante este tiempo, la asignación automática de objetos de coste puede ser de gran ayuda, ya que puede evitar errores de contabilización por falta de objetos de coste.

Sin embargo, esta automatización, hace que durante el cierre del periodo nos veamos obligados a revisar y “repartir” los costes que han caído en objetos de coste genéricos hacia los objetos de coste más específicos donde se hayan producido realmente los costes.

Para ello, aunque hay varias herramientas disponibles en SAP hoy vamos a hablar de tres de las más conocidas, siendo muy similares entre ellas, pudiendo incluso generar cierta confusión de cuál sería la mejor opción para cada caso.

Estas serían el ciclo de subreparto, el ciclo de distribución y el ciclo de traspaso periódico. Todos ellos servirían, por ejemplo, para repartir los costes de energía de un centro de coste genérico hacia centros de coste productivos.

Antes de poder ejecutar cualquiera de los tres tipos de ciclos que analizamos hay que crearlos. Para ello utilizaremos las siguientes transacciones:

| Ciclo | Crear | Modificar | Visualizar | Ejecutar | Analizar |

| Subreparto | KSU1 | KSU2 | KSU3 | KSU5 | KSU6 |

| Distribución | KSV1 | KSV2 | KSV3 | KSV5 | KSV6 |

| Traspaso periódico | KSW1 | KSW2 | KSW3 | KSW5 | KSW6 |

La creación de los tres ciclos es muy parecida. En todos ellos vamos a definir emisores y receptores y normas de reparto, aunque dependiendo de cual estemos creando habrá algunas diferencias. Aunque estas diferencias los vamos a entender mejor con el ejemplo posterior, aquí van algunas de sus características individuales:

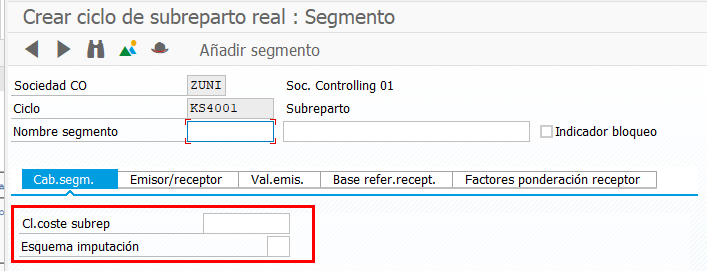

- El ciclo de subreparto utilizará clases de coste secundarias para hacer el reparto. Es decir, no hará el reparto utilizando las clases de coste primarias originales, sino que recogerá todos los costes primarios a repartir y los consolidará en clases de costes secundarias de tipo 42 (Subreparto). Puede ser que utilicemos la misma clase de coste de tipo 42 para todo el reparto mediante el uso del campo “Clase de Coste Subreparto”, o bien que dependiendo de cada clase de coste primario a repartir le asigne diferentes clases de coste de tipo 42, mediante el campo “Esquema de imputación”.

- El ciclo de distribución utiliza clases de coste primarias originales a la hora de hacer el reparto. Por esta razón no vamos a poder utilizar la clase de coste de subreparto ni esquema de imputación, simplemente recogerá las clases de coste a repartir, y los repartirá manteniendo la misma clase de coste primaria original.

- El ciclo del traspaso periódico es muy parecido al ciclo de distribución. Sin embargo, mediante este tipo de ciclo vamos a poder utilizar más objetos de coste, como por ejemplo las ordenes internas. Además, el comportamiento a la hora de hacer el reparto hace que los costes enviados no se registren nunca en el Haber, simplemente netea en el Debe.

Una vez descritas las características más destacables de cada tipo, vamos a proceder a realizar un ejemplo de ejecución de cada tipo de ciclo para poder ver su distinto comportamiento, y averiguar cuál es el que mejor se adapta a las necesidades de cada uno.

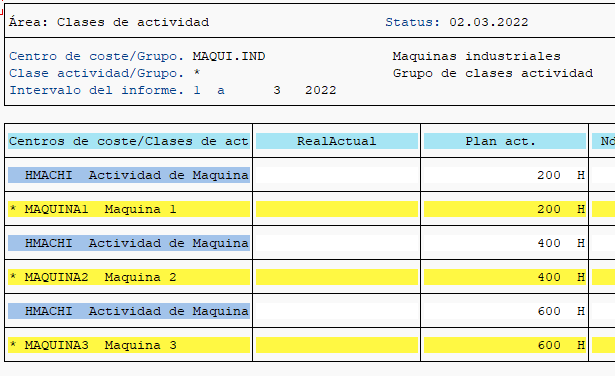

El caso de negocio será el mismo en los tres escenarios, vamos a tener un centro de coste genérico (GASTOSGEN) donde a lo largo del mes llegarán costes relacionados con los suministros energéticos, y al final de mes los vamos a repartir a las maquinas industriales (MAQUINA1, 2 y 3) en base a la cantidad de horas planificadas de la actividad de Horas de Máquina.

Para los tres casos los costes a repartir serán los siguientes, disponibles en el informe S_ALR_87013611:

También para los tres casos, el reparto se hará en base a las siguientes cantidades de horas de maquina planificadas (Actividad HMACHI), disponibles en el informe S_ALR_87013617:

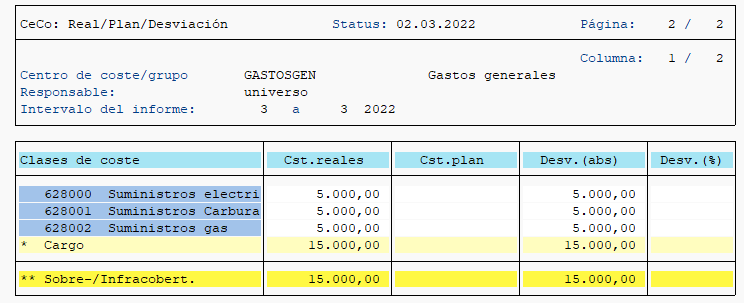

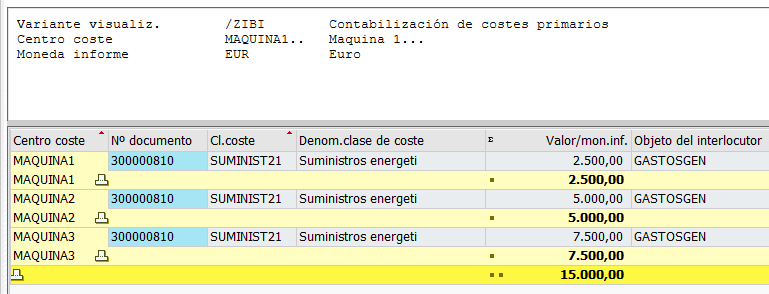

- Ciclo de subreparto: ejecutamos el ciclo de subreparto (KSU5) y tenemos el siguiente resultado.

Centro de coste emisor (GASTOSGEN):

Vemos que el centro de coste se ha vaciado totalmente, utilizando un abono de la clase de coste secundaria de tipo 42, que le hemos especificado en el campo Cl. Coste Subreparto de la KSU1.

Centros de coste receptores (MAQUINA1, 2 Y 3):

Han llegado costes referentes a los suministros en base a la cantidad plan de la actividad de cada máquina. Sin embargo, no hay forma de saber que parte de cada coste recibido pertenece a electricidad, carburantes o gas, todo se consolida dentro del mismo coste “Suministros Energéticos”.

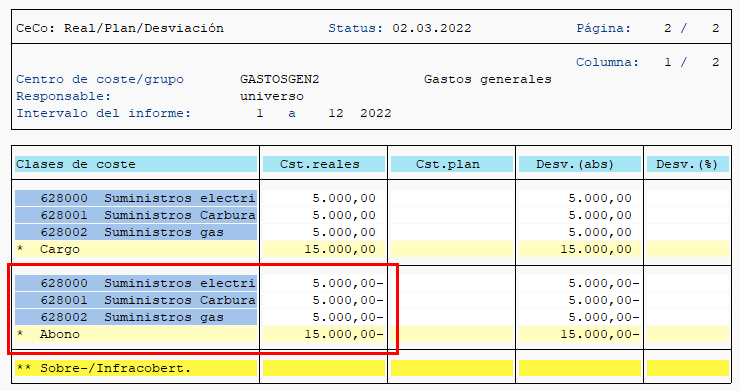

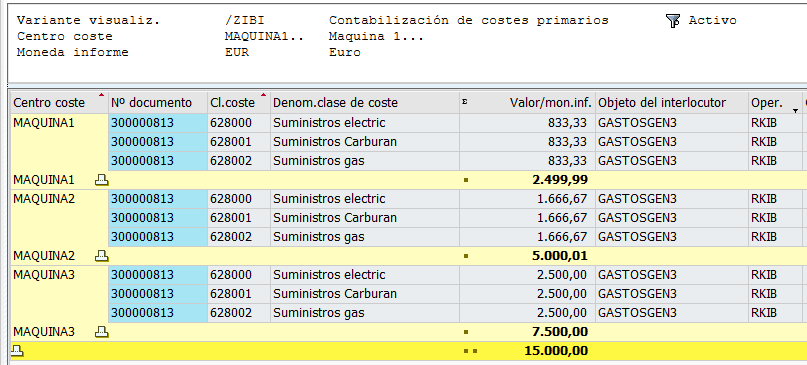

- Ciclo de distribución: ejecutamos el ciclo de distribución (KSV5) y tenemos el siguiente resultado.

Centro de coste emisor (GASTOSGEN):

Vemos que el centro de coste se ha vaciado totalmente, manteniendo las mismas clases de coste originales (primarias).

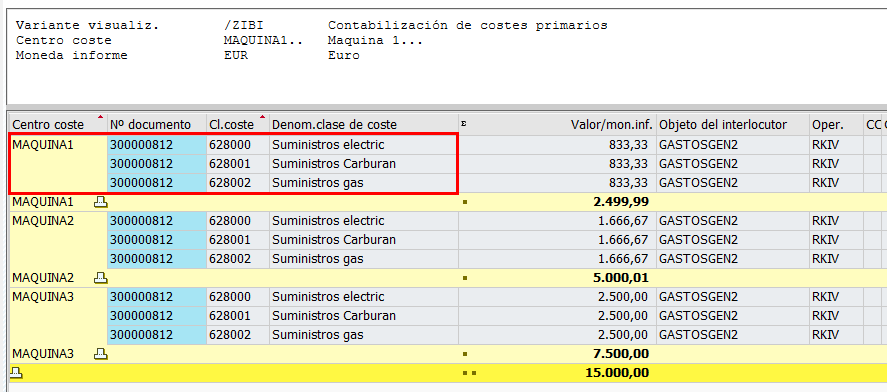

Centros de coste receptores (MAQUINA1, 2 Y 3):

Han llegado costes referentes a los suministros en base a la cantidad plan de la actividad de cada máquina, exactamente la misma cantidad que en el ciclo de subreparto. Sin embargo, de esta manera mantenemos el detalle de la clase de coste original, permitiendo analizar cómo se componen las cantidades de los suministros de cada máquina.

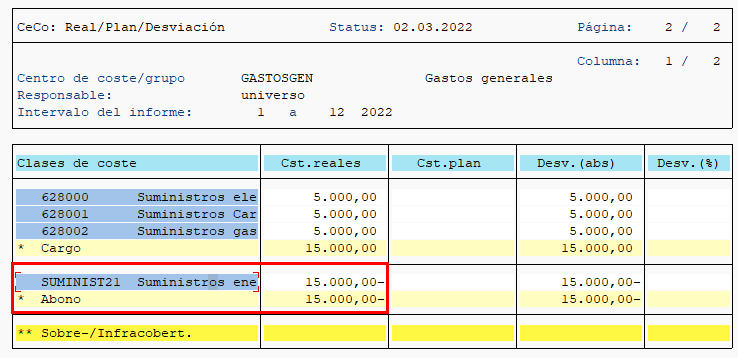

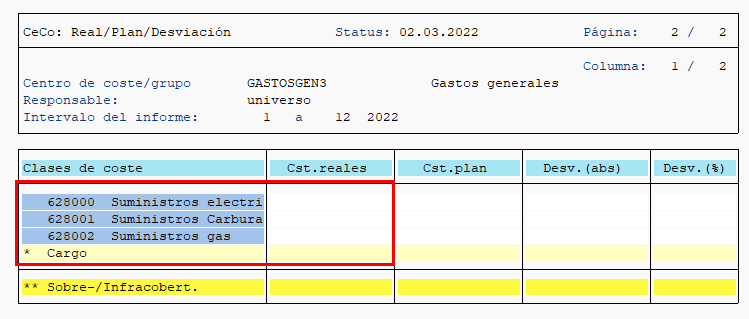

- Ciclo de traspaso periódico: ejecutamos el ciclo de traspaso periódico (KSW5) y tenemos el siguiente resultado.

Centro de coste emisor (GASTOSGEN):

Vemos que el centro de coste se ha vaciado totalmente, sin embargo, no como en las dos ocasiones anteriores mediante abonos, sino que mediante la “reversión” de las clases de coste primarias del lado del Cargo, dejando el centro de coste emisor como si nunca hubieran existido esos costes.

Centros de coste receptores (MAQUINA1, 2 Y 3):

Han llegado costes referentes a los suministros en base a la cantidad plan de la actividad de cada máquina, exactamente la misma cantidad que en el ciclo de subreparto o el de distribución. A su vez, este tipo de reparto también mantiene la clase de coste primaria original como en el caso de la distribución. La diferencia con esta última estaría en el lado emisor, ya que se comportaría más como una “corrección”, vaciando el centro de coste emisor sin posibilidad de rastreo alguno.

Por lo tanto, hemos visto que, aunque el resultado es el mismo en los tres casos, tienen comportamientos diferentes en cuanto al grado de detalle de análisis que queramos obtener.

—>¿Buscamos consolidar costes en base a su naturaleza en los centros de coste receptores? En este caso el ciclo de SUBREPARTO sería lo ideal.

—>¿Buscamos mantener el detalle de los costes tanto en el emisor como en el receptor? En este caso el ciclo de DISTRIBUCIÓN sería lo ideal.

—>¿Buscamos reducir el número de documentos de costes, sin dejar rastro de los costes originales en el emisor, pero manteniendo el detalle en los receptores? En este caso el ciclo de TRASPASO PERIÓDICO sería lo ideal.

En cualquiera de los tres casos, esperamos que este artículo os haya ayudado a conocer y diferenciar un poco más estas tres opciones de reparto tan similares que nos ofrece SAP. Podéis dejarnos vuestras preguntas o consultas, o poneros directamente en contacto con nosotros en caso de estar interesado en conocer más en detalle todas las funcionalidades que nos ofrece SAP CO.

Esperamos que este artículo te haya sido de utilidad. No dudes en dejar tus preguntas en los comentarios o en ponerte en contacto con nuestra área de finanzas si esta interesad@.

Más información:

Quizas te pueda interesar

Cambios clave en las transferencias SEPA:

qué debes saber

A partir de noviembre de 2025, la normativa europea instaurará nuevas reglas para las transferencias en euros dentro de la zona SEPA (Single Euro Payments Area). Estos cambios, impulsados por el Reglamento (UE) 2024/886 y recogidos en el SEPA Credit Transfer Scheme...

Anticípate a la Ley Crea y Crece con ELOISE

La Facturación Electrónica B2B en España está al caer debido a la ley Crea y Crece. Esto obligará a recibir las facturas de nuestros proveedores nacionales en formato XML. Esto supondrá un cambio técnico en nuestros sistemas, pero ¿por qué quedarse aquí? Adelántate a...

SAP S/4HANA Cloud Public

Seguramente habrás escuchado el término GROW with SAP (¡ojo!, no confundir con RISE with SAP). GROW with SAP proporciona una cartera de soluciones y servicios para una rápida y exitosa adopción de ERP en la nube para cualquier empresa. GROW with SAP está estrechamente...